Los avances en el proceso de transición energética han sido notables en los últimos meses, centrándose el trabajo y la intervención de las políticas y la regulación sobre las tecnologías, las inversiones y los calendarios de des-carbonización. Sin embargo, elementos igualmente relevantes que los anteriores como la ‘salud’ de los actores de dicha transición (desde los productores de energía hasta los distribuidores, pasando por los sectores afectados, las redes e infraestructuras y por supuesto los clientes-consumidores) quedaron en un segundo plano, dando por hecho que tendrían suficiente capacidad tecnológica, económica (condicionada a las ayudas que cuentan con recibir y anunciadas a bombo y platillo por las autoridades nacionales y europeas) y financiera para sostener la reconversión energética.

Sin embargo, la crisis del ‘coronavirus’ además de suponer un parón en los planes de transición, también ha dejado al descubierto hasta qué punto muchos actores que se consideraban ‘preparados’, en el fondo no lo están tanto. Problemas financieros, económicos o incluso tecnológicos están saliendo a la luz tras colocarse en primera línea de batalla sectores como el energético como garantes del funcionamiento de un país en una situación de parálisis temporal. Ha bastado que baje la marea para ver quién están vestidos y quiénes no, siguiendo el símil legendario del inversor Warren Buffet.

Por tanto, más allá de que esta crisis siga teniendo una naturaleza de demanda y aplicando las políticas correctas un impacto puntual con una recuperación más o menos vigorosa, va a suponer un punto y aparte en el proceso de transición, pinchando la ‘burbuja’ en la que se había convertido la oleada de regulación europea, y replanteándose las alternativas de impacto económico de la reconversión del modelo energético. Todos los actores relevantes, empezando por las compañías energéticas, van a salir con un grado importante de desgaste económico de esta crisis, con una cuenta de resultados tocada y con un consumo notable de recursos financieros vía descapitalización bursátil.

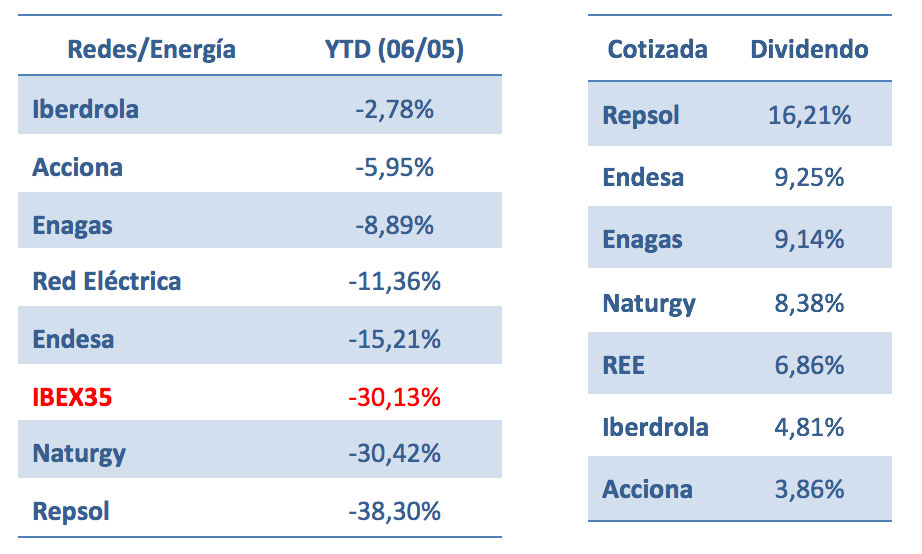

En el caso de España, los negocios de redes y generación renovable (además de un negocio diversificado globalmente) han aguantado mucho mejor las caídas que el índice selectivo, especialmente Acciona, Iberdrola o Red Eléctrica. Sin embargo, aquéllas que están más expuestas a combustibles fósiles protagonizan caídas que son más pronunciadas que las del índice (el IBEX 35 ha recortado desde principios de año más de un 30%) como por ejemplo Endesa, Naturgy o Repsol.

Desde el conjunto del sector a nivel europeo, el mejor comportamiento de las grandes compañías más activas en materia de transición energética no ha sido suficiente para compensar las grandes caídas de otras cotizadas concentradas en negocios basados en combustibles fósiles han arrastrado al selectivo energético europeo (Stoxx 600 Energy Oil & Gas), acumulando una caída del 35,45% con respecto al inicio de año. Al ‘coronavirus’ se suma el desplome del precio del petróleo, y lo que esto puede significar.

Por tanto, ante un sector financieramente más debilitado, y una absorción considerable de recursos financieros en el mercado para que puedan aguantar el sector productivo el período largo de ‘parón’ de la demanda que Europa afronta, la ‘transición ecológica’ queda mermada tanto en financiación como en prioridad de políticas públicas. En los próximos meses, los Gobiernos europeos se volcarán en la aprobación de un nuevo Marco Financiero Plurianual que cambiará bastante su orientación, además del gran reto de cómo hacer sostenible la enorme cantidad de deuda que se va a emitir en los próximos días para financiar el impasse productivo.

Es necesario, en consecuencia, normalizar la situación del sector energético, el cual se enfrenta a una merma de ingresos (la demanda de electricidad se ha reducido en el mes de abril en un 17,3% en España). Si bien han recibido el respaldo del Gobierno protegiendo el accionariado frente a operaciones hostiles aprovechando la caída de cotización, a cambio corren con el coste de minimizar los despidos y mantener las plantillas (90.400 personas según la última EPA), las inversiones ya comprometidas tanto en el desmantelamiento de centrales térmicas como de nueva capacidad instalada, las inversiones en las redes de distribución y la calidad del suministro y servicio al consumidor final.

Muchas son, por tanto, las cuestiones que quedan por resolver, al tiempo que resurgen cuestiones como el déficit de tarifa (1.202 millones de euros al cierre de 2019 según los datos provisionales facilitados por la CNMC) y, derivado de la falta de Presupuestos Generales del Estado actualizados, un incremento muy significativo de la partida de compensación por costes de los sistemas eléctricos no peninsulares en 160 millones de euros en 2019 (ascendiendo al cierre de año a 1.460 millones de euros) y en los dos primeros meses del año el desfase ya es de 239 millones de euros.

Por ello, el sector se verá abocado, al menos, a un recorte significativo del dividendo. Moderar la hoy altísima rentabilidad por dividendo en un sector regulado (evidentemente causada por las caídas de la cotización) tiene consecuencias negativas sobre los accionistas, siendo una decisión impopular en plena temporada de Juntas de Accionistas. Sin embargo, en casos como el de Endesa, habría sido especialmente necesario, ya que es urgente parar el drenaje de recursos del sistema eléctrico español hacia Italia (el pay-out de la compañía sigue siendo para 2020 del 100%). Su anuncio de no recortar el dividendo presiona a la compañía para drenar recursos vía endeudamiento (como ya lo ha hecho en los últimos años) y a través del recorte de derechos sociales contemplado en el nuevo Convenio laboral.

En suma, ¿se puede permitir un país prescindir de medios de producción propios, entre los que se encuentra la energía? ¿Puede hacerlo con empresas controladas por terceros Estados o con equipos directivos más preocupados por el dividendo que por la potenciación de un negocio económica y socialmente rentable a futuro? Ante una situación de emergencia como la que estamos viviendo, se han visto cuáles son las verdaderas prioridades. Una Transición Energética Justa debe pasar por un gran acuerdo nacional donde se incluya a todos los actores, no solo energéticos, y propiciar el desarrollo industrial que necesita nuestra economía.