España puede estar ante la segunda gran burbuja renovable, pero a esta vez no es en la generación directamente sino en las peticiones de conexión a la red. Cualquiera de los subproductos del sistema eléctrico nacional se ha convertido en un producto financiero susceptible de ser negociado en mercados secundarios que se crean al calor de los estímulos públicos. En esta ocasión, el principal motor es la política energética del Gobierno y, más concretamente, el Plan Nacional Integrado de Energía y Clima (PNIEC) remitido a la Comisión Europea, el cual establece un proceso de descarbonización de la economía y su sustitución por renovables de forma urgente y más exigente que los objetivos planteados por Bruselas.

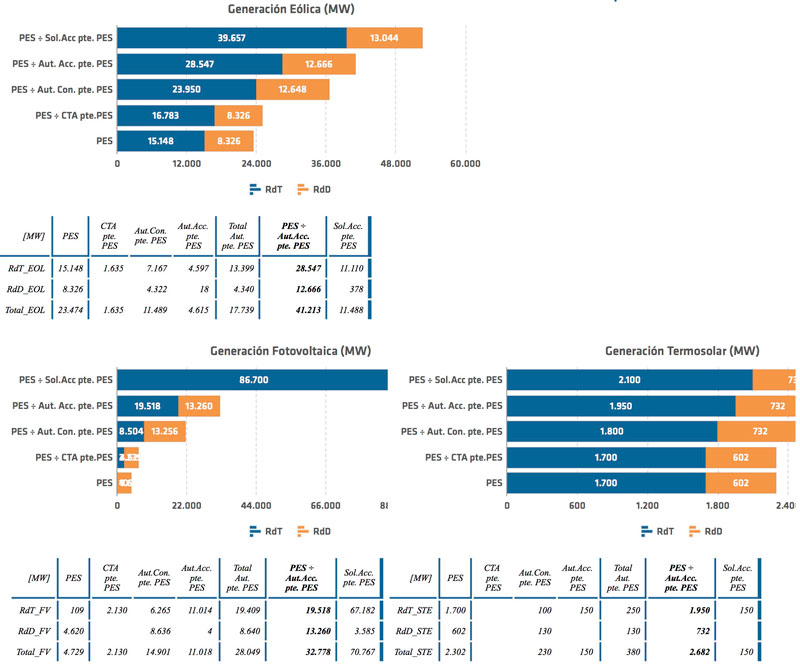

En este sentido, el interés por instalar nueva generación eólica, solar térmica o fotovoltaica ha crecido de forma exponencial, apareciendo dos productos en el mercado: por un lado, la iniciativa inversora y de ejecución de nuevos parques de generación pero, por otro lado, ha emergido como el bien más preciado el derecho de conexión a la red, puesto que sin él no se puede llevar la energía producida en las nuevas centrales. Así, mientras el Gobierno prevé llevar la capacidad instalada de renovables a 67.500 MW para 2030, el último reporte de Red Eléctrica de España muestra una demanda de conexiones de acceso a la red por un montante del triple de esta previsión, superando los 150.000 MW.

Por qué se produce la burbuja renovable

¿Por qué se produce esta situación, si los agentes intervinientes saben que sólo se va a poder instalar un tercio de lo que se está pidiendo? Esto ocurre porque:

- en primer lugar, existe una “carrera” por ser los primeros en desarrollar la nueva potencia instalada aprovechando el enorme salto tecnológico que ha experimentado la renovable desde la “primera burbuja” de 2007;

- en segundo lugar, la rapidez con la que hay que cumplir los compromisos europeos de incremento del peso de las renovables en el mix de generación, lo cual implica también la reconversión del propio mix desechando de forma gradual los combustibles fósiles e incluso la nuclear;

- y, por último, dado que no todo el territorio nacional reúne las cualidades para poder acoger nuevas instalaciones renovables, se buscan rápidamente las mejores localizaciones para llevar a cabo los proyectos. De hecho, las peticiones de acceso a la red son muy superiores en zonas donde, o hay agua embalsada, o se pueden construir saltos de agua para aprovechar la energía a través del bombeo, dado que allí se desplazará toda la energía sobrante que no entre a la red por exceso de oferta.

La combinación de estos tres factores, por tanto, ha generado una “burbuja” de precios, convirtiendo el derecho de acceso en un activo financiero negociado en un mercado secundario con cada vez más liquidez y cuyos precios se pueden llegar a cuadriplicar frente al coste básico del derecho de acceso.

Cómo evitar una segunda burbuja renovable

Sabiendo que esta situación deriva rápidamente en apalancamiento e inestabilidad en el sistema, es el momento adecuado para eliminar los incentivos actuales a presentarse a las subastas sin los requerimientos técnicos necesarios. Bajo el actual sistema, asociaciones y uniones de inversores sin más aval que el económico conseguido sin compromiso cerrado con un gran operador, han ganado concursos para posteriormente tener severos problemas de puesta en marcha de las instalaciones. Es el caso, por ejemplo, de Forestalia en Aragón, donde ha tenido serias dificultades para encontrar a los socios inversores adecuados para desarrollar menos de los 1.924 MW conseguidos entre 2016 y 2017.

A partir de este momento, el Gobierno deberá tomar cartas en el asunto, exigiendo un criterio técnico (propiedad de terrenos, declaración de impacto ambiental, preparación para la instalación, tecnología comprometida…) que junto al económico (el aval financiero) frenen la especulación con un bien de interés prioritario para el sistema eléctrico, en plena ola de transición energética.

Fuente: REE (datos a 31 de marzo de 2019)